올해 2월부터 꾸준히 외국인 매수세가 지속되고 본격적인 수주 랠리 국면에 진입한 2차 전지 장비 관련주 엠플러스, 티에스아이 종목 주가에 대해 이야기해 보겠습니다.

지난해부터 꾸준히 외국인 매수세가 들어오고 있는 엠플러스, 티에스아이

- 엠플러스 : 올해 외국인 매수 10만 주 이상

- 티에스아이 : 지난해 10월부터 외국인 매수 16만 주 이상

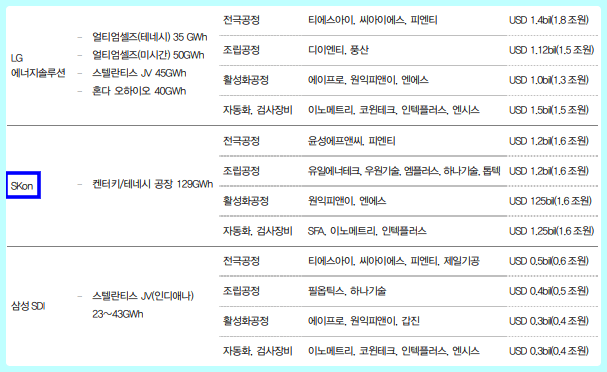

올해 1월 19일 1조 원대 규모의 SK온은 포트 미국 배터리 합작사 블루오벌 SK의 장비 수주전 결과가 일부 나왔습니다. 미국 테네시, 켄터키 공장용 장비 수주를 합쳐 수주액은 2634억 원입니다.

- 윤성에프엔씨 : 286억 원

- 피엔티 : 2217억 원

- 이노메트리 :131억 원

윤성에프엔씨, 피엔티, 이노케트리의 수주는 어느 정도 예상된 결과이었으며 SK온과 끈끈한 사이였고 헝가리 중국 공장에 장비를 공급한 이력이 있기에 SK온은 이들 업체를 배재할 이유가 없던 것으로 보입니다.

조립공정이 다음으로 후공정 장비 수주가 이어지는데 투자 포인트 다음과 같습니다.

- 탭을 따주기 위한 노칭 장비

- 양, 음극 탭을 이어 붙이는 탭 웰딩 장비

- 배터리내부 소재와 파우치 필름을 결합하는 패키징 공정용 장비

노칭 장비의 경우

- 유일에너테크, 우원기술, 앰플러스 경쟁

탭 웰딩 장비의 경우

- 엠플러스, 톱텍, 하나기술 경쟁

2차 장비 관련주

- 엠플러스 주가 전망

- 티에스아이 주가 전망

- 투자 포인트

1. 엠플러스 주가 전망

엠플러스는 2차 전지 자동화 전무 제조사로 2차전지 조립공정의 설계, 제작, 공급이 가능한 업체입니다. 주요 제품은 탭 웰딩과 패키징 장비이며 노칭과 스태킹 제품도 함께 공급하고 있습니다.

2012년 SK이노베이션(SK온) 향으로 조립공정 장비를 공급하면서 지금까지 SK온을 주요 고객사로 보유하고 있습니다. 글로벌 고객사를 추가적으로 확보하면서 수익성이 개선될 전망입니다.

엠플러스는 2022년 3분기 기준으로 CAPA가 청주 2,3 공장 합산으로 2500~3000억 원 규모이지만 기존 공장 3배 물량을 감당할 수 있는 4 공장이 2026년 상반기 완공 예정이 되어 완공 시 약 1조 원에 해당하는 수주를 감담할 수 있습니다.

- 장비 업종에서 중요한 수주는 문제없이 가능

주요 고객사 북미 투자시점 임박했습니다. SK온과 포드의 합작법인 블루오벌 SK향에 조립장비를 대부분 공급하는 업체로써 신규 수주가 기대되고 있었으나 아쉽게도 대당 장비 단가가 100억 원 내외로 하는 가장 비싼 탭 웰딩과 패키징 장비는 톱텍이 1월 20일 2821억 원의 수주를 받았다고 공시했습니다.

엠플러스는 유럽 57%, 미국 31%, 국내 9% 주요 고객사의 유럽과 미국향 투자가 확대될수록 글로벌 매출액과 매출 비중이 함께 확대될 것으로 전망하고 있습니다.

2021년 노스볼트향으로 58억 원을 수주하였고 신규 유럽 고객사 확보에 성공했으며 조립장비의 래퍼런스를 보유하고 있기에 다각화로 글로벌 고객사 확보에 기여할 것으로 판단됩니다.

2. 티에스아이 주가 전망

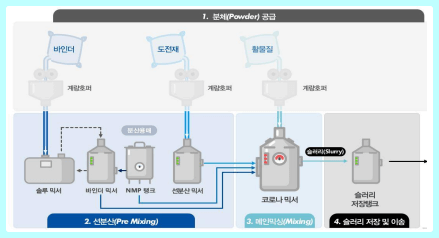

티에스아이 기업은 2차 전지 활물질을 혼합하여 양극판, 음극판을 생산하는 전극공정 내 믹싱 장비 전문 기업으로 2022년 연간 매출액의 88%가 믹스 장비에서 발생하고 있습니다.

주요 고객사는 LG에너지솔루션, 삼성SDI, ACC 등이며, LG에너지솔루션의 믹싱장비 주요 공급업체입니다. 현재 CAPA 1200억 원 규모에서 평택공장 추가로 2200억 원 규모까지 확보가 되어 있습니다.

글로벌 고객사 확보와 믹싱장비 기술개발은 수주와 실적 개선에 긍정적으로 작용되고 있습니다. 국내 배터리 3사에 모두 믹싱장비 납품 이력을 보유하고 있고 2024년 가동 목표인 천안 공장까지 가동 시 2000억 원에서 4200억 원 수준으로 증가할 예정입니다.

3. 투자 포인트

2023년 장비 업체는 본격적으로 성장기가 시작된다고 판단하고 있습니다.

- 배터리 셀 업체들의 공격적인 캐파증설에 따른 대규모 발주 시작

- 유럽 배터리사향 양산 본격화 기대

- 실적 및 배터리 벨류체인 중 장비주가 저평가

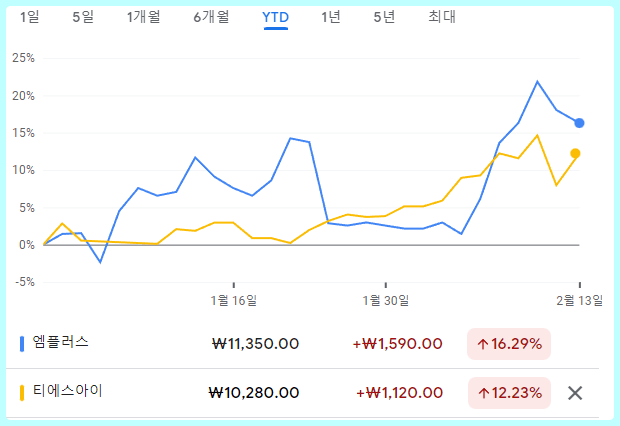

YTD 2차 전지 장비주 (23.01.01~02.13)

미국 IRA 법안 발의 및 유럽 IRA가 발안이 예정되면서 국내외 배터리 확대는 2차 전지 장비업종에 매우 긍정적으로 받아드릴수 밖에 없습니다. 셀업체와 소재업종은 2020년부터 꾸준히 주목 받은 반면 장비 업종은 실적 부진, 코로나19로 인한 고객사 투자 지연 등의 이슈가 주가 상승을 제외했다고 볼수 있습니다.

수주 모멘텀은 북미투자, 중장기적으로 유럽 배터리 업체들의 수주가 존재하며 2차전지 장비업체 본격적인 실적개선이 2023년부터 이어질 것으로 추정되며 밸류에이션 매력까지 보유하고 있습니다.

과거 수주 기대감으로 주가가 상승했지만 실적 부진으로 상승분을 반납했습니다. 2021년 대비 2023년은 더 많은 수주잔고가 예정되어 있으므로 2차 전지 장비업체들의 상승을 기대해 볼 필요성이 있다고 판단됩니다.

함께 보면 좋은 자료

'주식정보' 카테고리의 다른 글

| 토큰 증권 STO 관련주 서울옥션, 핑거, 키움증권 주가 전망 (0) | 2023.02.14 |

|---|---|

| 나노팀 공모주 청약 및 기업 분석 (0) | 2023.02.13 |

| 폐배터리 재영택 관련주 유일에너테크 주가 전망 (0) | 2023.02.13 |

| 외국인이 안 쉬고 담는 에코프로비엠, LG에너지솔루션 주가 전망 (0) | 2023.02.11 |

| 2차 전지 CNT도전재 관련주 나노신소재, 동진쎄미켐 주가 전망 (0) | 2023.02.11 |

댓글