대한항공과 아시아나항공의 합병이 확정되면서 국내 1위 항공 조업 업체인 한국공항이 최대 수혜주로 주목받고 있습니다. 메리츠증권 오정하 연구원은 '비행기가 많이 뜰수록 조업사 한국공항의 실적은 좋아진다'며 한국공항의 긍정적인 주가 전망을 제시했습니다.

한국공항 주가 전망 긍정적인 이유

항공 여객 수요 증가: 항공 여객 수요는 꾸준히 증가하고 있지만, 항공기 도입 지연으로 항공 운항 편수는 2025년까지 회복세를 이어갈 것으로 예상됩니다. 이는 한국공항의 실적 증가에 긍정적인 요인으로 작용할 것입니다.

항공 화물 확대 : 반도체 및 C커머스 수출 화물 증가세에 힘입어 2024년 항공 화물은 13% 확대될 것으로 전망됩니다.

인천공항 확장 : 인천공항 4단계 공사 완공으로 공항 용량(Capa)은 약 20% 증가할 예정이며, 8월 말 5단계 공사 마스터플랜 공개 및 계획 구체화는 주가 상승 모멘텀으로 작용할 수 있습니다.

대한항공-아시아나 합병 : 대한항공과 아시아나항공의 합병은 한국공항의 시장 지배력을 더욱 강화할 것으로 예상됩니다.

대한항공-아시아나 합병, 한국공항에 미치는 영향

대한항공과 아시아나항공의 합병은 한국공항에 다음과 같은 긍정적인 영향을 미칠 것으로 예상됩니다.

시장 점유율 확대 : 아시아나에어포트 인수를 통해 한국공항의 시장 점유율은 매출액 기준 약 19.3% 확대될 것으로 예상됩니다.

규모의 경제 실현 : 합병으로 인한 규모의 경제 실현을 통해 한국공항은 비용 절감 및 효율성 증대를 달성할 수 있을 것입니다.

수익성 개선 : 시장 지배력 강화와 규모의 경제 실현은 한국공항의 수익성 개선으로 이어질 것으로 기대됩니다.

한국공항의 재무 건전성

오정하 연구원은 '한국공항의 현금성 자산은 1분기 기준 1200억 원 수준으로 자체 자금을 활용해 아시아나에어포트를 인수할 여력이 충분하다'라고 분석했습니다.

한국공항 투자 포인트

안정적인 사업 모델 : 항공 산업의 성장과 밀접하게 연관된 안정적인 사업 모델 보유

높은 시장 점유율 : 국내 1위 항공 조업 업체로서 높은 시장 점유율 확보

대한항공-아시아나 합병 수혜 : 대한항공과 아시아나항공 합병의 최대 수혜주로서 성장 잠재력 확대

재무 건전성 : 탄탄한 재무 구조를 바탕으로 안정적인 성장 가능

기술적 분석으로 일별 거래량, 거래대금이 증가하고 있으며 10월 29일부터 11월 7일까지 약 10일간 54,000원대에 머물렀으나, 이후 상승 추세로 전환했습니다.

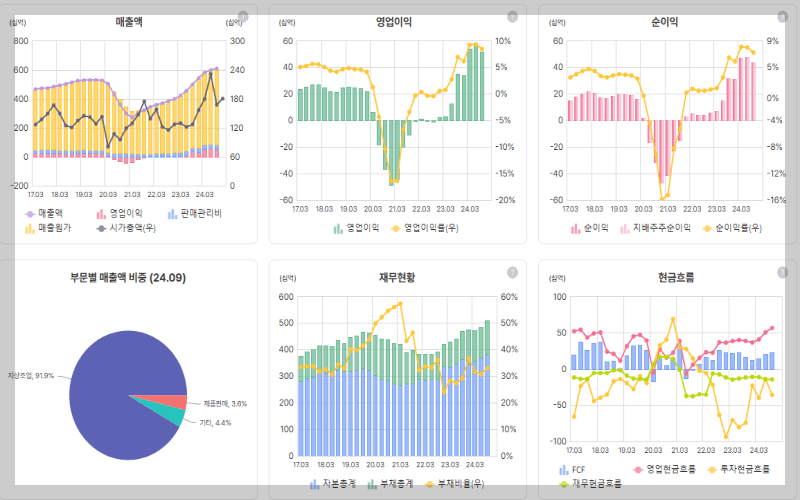

한국공항의 매출액은 꾸준히 증가하고 있으며 2017년 약 400억원에서 2023년 약 800억 원으로 2배 가까이 증가했습니다. 영업이익도 2017년부터 2021년까지는 20억~30억 원 사이에서 등락을 반복했으나 2022년부터 큰 폭으로 증가하여 2023년에는 60억 원을 돌파했습니다.

한국공항의 부채비율은 꾸준히 감소하고 있으며 2023년에는 50% 이하로 떨어졌습니다. 이는 매우 안정적인 재무구조를 나타내는 것으로 향후 투자 및 사업 확장에 유리하게 작용할 수 있습니다.

마무리

대한항공과 아시아나의 합병 이슈는 모든 사람이 다 알고 있는 이슈이기에 단기적인 주가의 흐름이 나타나지 않더라도 실질적인 실적에 따라 주가는 우상향 가능성이 높기에 바텀업 관점으로 긍정적이라고 생각합니다.

대한항공과 아시아나항공의 합병은 한국 항공 산업에 큰 변화를 가져올 것이며 이러한 변화 속에서 한국공항은 압도적인 시장 지배력을 바탕으로 더욱 성장할 것으로 기대됩니다.

'주식정보' 카테고리의 다른 글

| 자율주행 라이다 혁신, 에스오에스랩 주가 전망 (0) | 2024.12.01 |

|---|---|

| 코스피 이전상장, 에코프로비엠 주가 전망? (feat. 코스피 이전상장 장단점 분석) (0) | 2024.12.01 |

| 2025년 화장품 시장 전망 : K-뷰티 새로운 도약을 향해 (2) | 2024.11.28 |

| 동성화인텍 주가 전망 밝다! 4109억 초저온 보랭재 공급 계약 체결! (feat. ULEC용 초저온 보랭재) (0) | 2024.11.28 |

| 두산에너빌리티, 미국 SMR 시장 확대로 '훨훨' 향후 주가 전망 (3) | 2024.11.27 |

댓글