동원시스템즈는 종합 패키징 및 첨단 소재 전문기업으로 연포장재, 알루미늄박, 성형용기, 음료수 CAN, 유리병등 대부분 포장재를 생산했지만 엠케이씨를 흡수합병 후 전기차 원통형 배터리 케이스 사업까지 다른 성장 축으로 삼으려는 의지가 강해 보입니다

동원시스템즈 투자 포인트

- 원통형 배터리 케이스 투자

- 패키징 사업도 턴어라운드

- 기술적 분석

1. 원통형 배터리 케이스 투자

최근 성장주에 나쁘지 않은 투자 환경에서 자동차, 디스플레이, 반도체, 엔터 업종을 주시할 필요성이 있으며 동원시스템즈는 엠케이씨를 흡수합병한 후 2170 케이스 증설을 시작하였으며 라인 증설 계획을 감안하면 투자비는 1천억 원을 상회할 것으로 추정하고 있습니다.

이번 투자가 의미 있는 이유는 향후 시장의 다크호스인 4680 원통형 배터리 케이스 제조를 위한 것이며 올해 하반기에 증설이 완료되면 LG에너지솔루션을 통해 테슬라에 납품될 것으로 판단되고 있습니다.

향후 추가 증설 여부에 따라 2015년 이전에 1천억원 이상으로 매출액이 증가가 될 것이며 양산에 돌입한 양극집전체인 알루미늄박과 개발 중인 파우치 셀 소재까지 포함하면 동원시스템즈의 배터리 소재 및 부품 매출액 비중은 지속적으로 높아질 것으로 보입니다.

- 2021년 11월 2차전지 양극박 양산

동원시스템즈는 동국산업과 이차전자용 니켈도금강판 원재료 소재의 공급, 판매 및 개발을 위한 업무 협약을 체결하면서 원통형 배터리 캔 생산을 확대한다는 방침을 세웠습니다.

- 하반기 공장 가동이 본격화되면 원통형 배터리 캔을 연간 5억 개 생산 가능

2. 패키징 사업도 턴어라운드

원유, 알루미늄, 철관 가격이 한 단계 상승했지만 메탈 가격을 중심으로 안정세로 돌아서는 모습을 보여 주고 있으며 경제 침체에 대한 우려가 커지고 있어 원재료 가격 상승 추세는 정점을 지났다고 판단됩니다. 성장성은 낮지만 안정적인 이익이 지속되고 있는 점은 긍정적으로 보고 있습니다.

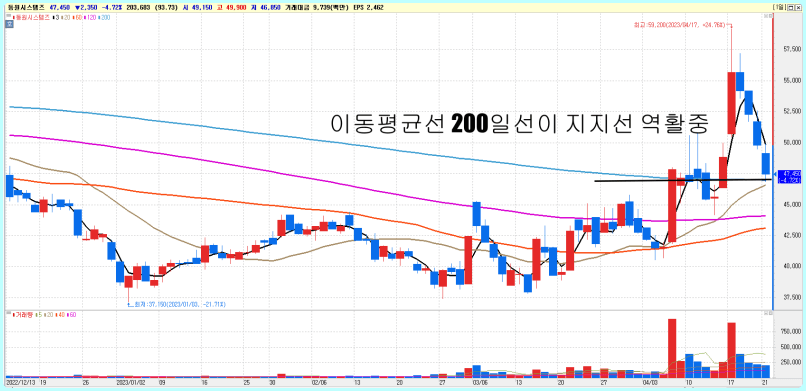

3. 기술적 분석

4월21일 종가 기준으로 이동평균선 200일선 지지선에 종가로 마감되었습니다. 향후 반등이 나올 시 긍정적인 흐름을 기대해 볼 수 있을 것으로 보입니다.

- 거래량 증가 긍정적인 흐름

매년 매출액과 영업이익은 증가세를 보여주고 있기에 재무적으로 안정적입니다. 주식상장수는 3천 이하이며 액면단가가 5000원이기에 상승 발판이 생기면 슈팅할 확률이 높아 보입니다.

최근 코스닥이 신용잔고가 높아지고 연준 베이스북에서 경기 침체가 우려가 짙어지면서 조정구간에 있습니다. 5월 FOMC 예정되어 있으므로 매수보다 조정 후 매수할 종목을 선별하는 기간이라도 판단됩니다.

함께 보면 좋은 자료

'주식정보' 카테고리의 다른 글

| 테슬라가 언급한 페라이트 유니온머티리얼 주가 전망 (0) | 2023.05.04 |

|---|---|

| 중국 VBP 수혜주 임플란트 덴티움, 덴탈 솔루션 레이 주가 전망 (0) | 2023.05.01 |

| 챗 GPT HBM3 확대에 따른 수혜 기대주 한미반도체 주가 전망 (0) | 2023.03.26 |

| 수술 및 재활에 필요한 의료용 로봇 전문 큐렉소 주가 전망 (0) | 2023.03.23 |

| 오픈AI, GPT-4 이용 횟수 제한 MLB 수혜주 이수페타시스, 대덕전자 주가 전망 (0) | 2023.03.22 |

댓글