한미반도체가 챗 GPT 관련주로 부각받는 이유는 HBM3 확대에 따른 수혜가 기대되고 있기 때문입니다. 한미반도체의 HBM3과 EMI 차폐 장비로 하반기 성장 기대 모멘텀까지 자세히 알아보도록 하겠습니다.

빈도체 후공정 장비 공급사 한미반도체는 설비 투자 축소로 매출이 감소할 것으로 예상이 되며 반도체 업황 둔화로 악재가 반영되어 주가가 하락을 면치 못하고 있는 상황입니다.

주요 제품 MSVP 22년 대비 23년 매출은 소폭 감소가 예상이 되나 차량용 비중은 확대되면서 하락분을 상쇄할 것으로 전망이 되고 있습니다. 23년에 하반기 기대되는 모멘텀 HBM3 탑재량 증가에 따른 수혜와 저궤도 위성통신 시장 확대에 따른 EMI 차폐 장비 수요 증가입니다.

마이크로소프트와 오픈 AI가 개발한 슈퍼컴퓨터에는 GPU가 필요하며 GPU는 엔비디아의 H100이 사용될 것으로 파악되고 있으며 엔비디아 GPU에는 SK하이닉스의 HBM3가 탑재될 예정이라고 합니다.

- 한미반도체는 HBM3 TSV 공정에 사용되는 TC 본딩장비를 납품

한미반도체 주가 전망

- 가시성 높은 신규장비 모멘텀

- 자사주 소각과 추가 매수 기대

- HBM 기술력

- 실적 추이 및 기술적 분석

1. 가시성 높은 신규장비 모멘텀

현재 Wafer Saw 시장규모는 약 1조 원이 예상되며 일본업체들이 과점하고 있습니다. 한미반도체는 2022년 말부터 Wafer Saw를 국산화하여 기준 고객사 20여곳을 대상으로 샘플모델을 진행 중입니다.

- 2Q23 일부 샘플이 PO(수주)로 전환 기대

- 2025년까지 2천억 원 매출 목표

HBM 등 메모리 패키지 기술이 고도화됨에 따라 장비 고도화가 요구되어 소량의 HBM3용 TC 본딩 수주를 받았으며 HBM3 수요 증가에 따른 TC 본딩 수주 확장이 기대가 되고 있는 상황입니다.

2. 자사주 소각과 추가 매수 기대

한미반도체는 작년 11월 200억 원 규모 자사주를 소각하고 올해 4월 24일까지 300억 원 규모의 자사주를 추가 매수할 계획을 밝혔습니다. 신규 매수 분 처리 방식에 대해 아직 한미반도체의 발표는 없으나 매수 후 소각 처리 가능성이 높은 것으로 판단이 되고 있습니다.

소각 규모가 전체 주식수에 비해서 높은 비중은 아니지만 주가 안정을 위한 한미반도체의 노력은 평가 받을만하다고 생각합니다.

3.HBM3 기술력

HBM 고대역메모리는 GDDR을 대체하기 위해 개발이 되었으며 HBM은 디램을 TSV기술을 이용해 수직으로 적측 하여 만들어지며 GPU 및 CPU 등 시스템과 연결되어 모듈에서 데이터 전송통로 역할을 합니다.

삼성전자, SK하이닉스에서 만드어지는 HBM은 완제품이 아니며 엔비디아 또는 AMD와 같은 시스템 업체로 보내져 모듈이 완성이 됩니다.

HBM의 장점

- 빠른 속도(넓은 대역폭)

- 낮은 전력소비

- 기후변화해석

- 인공지능(AI)

- 고성능컴퓨터

- 네트워크

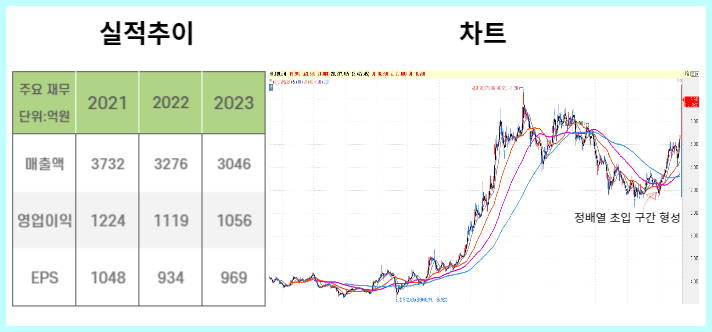

4. 실적 추이 및 기술적 분석

최근 2차 전지의 대규모 자금이 이탈되면서 유동성(돈의 흠름)의 변화가 감지되면서 업황 바닥을 다지고 있는 반도체에 이동이 되고 있습니다.

업황 둔화로 하락세를 면치 못하고 바닥 다지기를 하고 있는 한미반도체는 반도체와 AI 관련주로 추가적으로 컨센서스 상향 리서치가 나올 가능성이 높다고 판단되면서 주가는 하향에서 상향으로 변하고 있습니다.

함께 보면 좋은 자료

'주식정보' 카테고리의 다른 글

| 중국 VBP 수혜주 임플란트 덴티움, 덴탈 솔루션 레이 주가 전망 (0) | 2023.05.01 |

|---|---|

| 원통형 배터리 케이스 업체 동원시스템즈 주가 전망 (0) | 2023.04.23 |

| 수술 및 재활에 필요한 의료용 로봇 전문 큐렉소 주가 전망 (0) | 2023.03.23 |

| 오픈AI, GPT-4 이용 횟수 제한 MLB 수혜주 이수페타시스, 대덕전자 주가 전망 (0) | 2023.03.22 |

| 반도체 사이 전고체 레이크머티리얼즈 주가 전망 (0) | 2023.03.20 |

댓글