중국 단체관광객이 유입되면 면세점 수익성 개선에 도움을 주는 역할을 하기 때문에 호텔신라 주가가 긍정적으로 움직일 가능성이 높아지고 있습니다.

1. 단체 관광객 면세점 수익성 개선

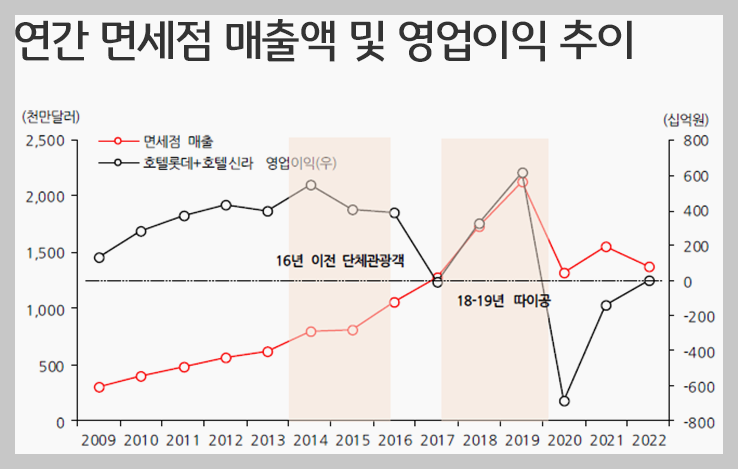

단체 관광객 중심인 2016년 면세점 매출은 100억달러 (13조)에 육박했지만 따이공 중심인 2019년에는 200억 달러 (17조) 대비 절반의 수준에 불과했지만 당시 호텔신라와 호텔롯데는 영업이익이 4~5000억 원으로 19년도 6000억 원 대비 65~90% 수준이었습니다.

이것이 단체관광객 수의 증가가 중요한 이유입니다. 당시 면세점 산업을 황금알 낳는 거위라 말할 만큼 중국 유커의 귀환은 면세점 입장에서 중요한 일입니다.

호텔신라 뉴스

돌아온 중국 단체관광객에 기관이 사랑한 종목은 호텔신라

중국 단체관광 재개로 면세점 수혜 가시화, 최선호주 호텔신라

2. 면세점 비율 높은 기업

호텔신라는 중국인 단체관광객 귀환이 최대 수헤주라고 불려도 무방합니다. 면세점의 사업 비중이 높고 여행사와의 강한 네트워크로 경쟁사 대비 많은 단체여행상품에 동사의 면세점이 여행코스로 추가될 수 있는 경쟁우위 요소가 있기 때문입니다.

실제로도 2023년 영업이익도 좋은 이유는 자유관광객 (FIT) 매출비중 확대로 제주호텔 부진에서 서울 스테이는 호조세를 보여주었으며 올 초부터 중국 따이공에 지불하는 송객수수료가 절반으로 줄인 것이 수익에 도움이 되었습니다.

FIT : 젊고 부유하고 여행 관련 지식이 있는 여행객

PKG : 여행사 송객수수료 지급

따이공 : 물건을 대신 구입해주는 보따리상, 2017년 3월 사드 보복이 시작된 뒤 국내 면세점은 따이공으로 채워졌으며 중국 단체관광객의 쇼핑 수요를 따이공으로 대체

면세점 비중

- 신세계 : 30~40%

- 현대백화점 : 20%

- 호텔신라 : 40~50%

중국 단체관광객의 수혜 정도는 호텔 신라가 강도가 큽니다. 여행사에 송객수수료를 지급하게 되는 PKG의 수익성은 FIT와 따이공 그 사이에 위치하게 될 것입니다.

3. 호텔 신라 주가 상승 포인트

동사가 하반기 주가 상승 포인트는 외형 성장이며 상반기까지 면세유통 부분에서 송객수수료율이 높은 중국인 대형 따이공의 매출 감소와 송객수수료율 부담이 없는 자유관광객 (FIT)이 증가에 따른 영업이익 개선이 주요 투자포인트이며 추가적으로 3분기 면세점 주요 고객인 단체관광객 수요 회복이 되지 않는 상태에서 성수기 시즌을 맞이하여 소매 고객 성장이 주가 상승 포인트가 될 것으로 보입니다.

따이공 매출액 의존도가 하락하고 영업이익률이 개선되고 있는 부분은 실적과 주가에 매우 긍정적으로 작용할 것으로 판단고 더불어 하반기 외형성장까지 가시화가 된다면 밸류에이션까지도 재평가 (Re-rating)까지도 가능한 시점입니다.

'주식정보' 카테고리의 다른 글

| 주식 투자로 수익을 얻기 위해 주도주 찾는 방법 (0) | 2023.09.03 |

|---|---|

| 해상풍력 시장 개화 기대감 고조, 씨에스베어링 주가 전망 (0) | 2023.09.02 |

| 풍력, 조선 실적 턴어라운드 단조 회사 태웅 주가 전망 (0) | 2023.08.29 |

| 업황이 너무 좋은 전력기기 제룡전기 주가 전망 (0) | 2023.05.05 |

| 테슬라가 언급한 페라이트 유니온머티리얼 주가 전망 (0) | 2023.05.04 |

댓글